Trong Q1/2021, trước bối cảnh dịch bệnh toàn cầu, GDP vẫn tăng trưởng tích cực ở mức 4,5%. Ngành sản xuất là động lực tăng trưởng chính với mức tăng 9,5% theo năm, đặc biệt là nhóm sản xuất linh kiện điện, điện tử, điện thoại.

Hoạt động thương mại trên đà phục hồi với tổng doanh thu thương mại đạt khoảng 153 tỷ USD, tăng 24% theo năm, thặng dư thương mại đạt hơn 2 tỷ USD. Các thị trường xuất khẩu chủ lực gồm Hoa Kỳ, Trung Quốc và Châu Âu.

Đầu tư nước ngoài trong quý tăng 18,5% theo năm, vốn giải ngân tăng 6,5% theo năm.

Du lịch tiếp tục gặp khó khăn với 48.000 lượt khách quốc tế đến, giảm 99% theo năm.

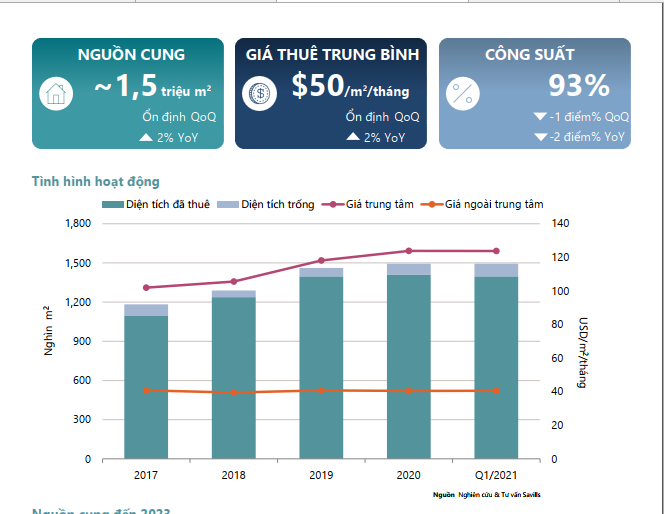

Thị trường không có nguồn cung mới trong Q1/2021 và duy trì ở mức 1,5 triệu m2 NLA, không đổi so với quý trước.

Nguồn cung tương lai tăng trưởng chậm bởi những tác động của Covid cùng với việc đóng cửa của các cửa hàng. Trong số 11 dự án đã hoàn thành với 159.000 m2 NLA, chỉ ba dự án cung cấp 37.000 m2 NLA dự kiến sẽ đi vào hoạt động trong chín tháng tới.

Công suất giảm

Trong Q1/2021, công suất trung bình đạt 93%, giảm -1 điểm phần trăm theo quý và -2 điểm phần trăm theo năm. Các trung tâm mua sắm tại khu vực ngoài trung tâm có công suất giảm -1 điểm phần trăm theo quý. Các hợp đồng hết hạn gặp khó khăn trong việc tìm kiếm khách mới.

Tuy nhiên, khu vực trung tâm có tình hình hoạt động khả quan hơn, các diện tích trống nhanh chóng tìm được khách thuê và hầu hết các trung tâm mua sắm đã được lấp đầy.

Giá thuê ổn định

Trong Q1/2021, giá thuê trung bình tầng trệt là 50 USD/m2/tháng, ổn định theo quý. Công suất cho thuê cao khiến giá thuê gần như không đổi, hoặc một số dự án hoạt động trở lại như Parkson Saigon Tourist Plaza và Mê Linh Point với giá thuê cao làm giá thuê toàn thị trường tăng nhẹ giúp tăng 2% theo năm.

Để hỗ trợ những khách thuê đang gặp khó khăn ở khu vực ngoài trung tâm, chủ nhà đã miễn phí tiền thuê trong suốt giai đoạn thi công hoặc áp dụng chiết khấu lên đến – 40% trong 2-3 tháng đầu tiên đối với các giao dịch mới.

Triển Vọng

Theo Cục Thống kê Tp.HCM (PSO), tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng trong Q1/2021 đạt khoảng 12 tỷ USD, tăng 6% theo năm. Trong đó, doanh thu bán lẻ hàng hóa chiếm 56% và tăng 12% theo năm.

Dự báo kinh tế tích cực, mức tăng tiêu dùng trong nước tăng, và sự kiểm soát tốt Covid-19 góp phần hỗ trợ sự phục hồi của thị trường bán lẻ trong thời gian tới. Trong khi các nhà bán lẻ nhỏ đã đóng cửa, xu hướng mở rộng của các thương hiệu quốc tế như Uniqlo, Haidilao đang là một điểm sáng. Ngoài ra, các thương hiệu quốc tế từ trung đến cao cấp như Balenciaga, Tiffany & Co cũng đang có kế hoạch thâm nhập vào thị trường Việt Nam.

Sự gia tăng của thương mại điện tử sẽ tiếp tục ảnh hưởng đến thị trường bán lẻ. Theo Kế hoạch tổng thể quốc gia về phát triển thương mại điện tử giai đoạn 2021-2025, đến năm 2025 sẽ có tới 55% dân số tham gia mua sắm trực tuyến. Cơ quan Thương mại điện tử & Kinh tế số Việt Nam (iDEA) báo cáo 53% đã mua sắm trực tuyến vào năm 2020.

VĂN PHÒNG

Tình hình hoạt động

TIÊU ĐIỂM

Tăng trưởng nguồn cung ngoài trung tâm

Tính đến cuối Q1/2021, tổng nguồn cung đạt gần 2,4 triệu m2, tăng 2% theo quý và 11% theo năm. Nguồn cung mới hơn 42.300m2 đều nằm tại khu vực ngoài trung tâm, trong đó 55% là ở các quận ngoại thành, Gò Vấp và Thủ Đức. Nguồn cung tiếp tục dịch chuyển ra khu vực ngoài trung tâm trong bối cảnh khu vực trung tâm có giá thuê cao và diện tích trống ngày càng thấp.

Tình hình hoạt động ổn định

Công suất thuê trung bình đạt 89%, không đổi theo quý nhưng giảm -8 điểm phần trăm theo năm. Giá thuê trung bình 31 USD/m2/tháng, giảm nhẹ -1% theo quý và -3% theo năm. Giá thuê trung bình giảm do giá thuê Hạng A giảm -2% theo quý khi các chủ đầu tư tìm cách lấp đầy diện tích trống.

Hạng B bị ảnh hưởng nhiều nhất theo năm do nhu cầu giảm và áp lực nguồn cung mới. Công suất hạng B với 86%, giảm -11 điểm phần trăm theo năm. Giá thuê trung bình là 34 USD/m2/tháng, giảm -2% theo năm. Các khách thuê đóng cửa hoặc giảm quy mô chủ yếu từ các ngành Tài chính, Sản xuất và Bất động sản.

Giao dịch văn phòng

Theo khảo sát của Savills, các giao dịch trong quý 1 chủ yếu phổ biến với diện tích từ 100-300m2, trong đó gần 70% là các doanh nghiệp vừa và nhỏ trong nước. Giao dịch có diện tích trên 1.000m2 chỉ chiếm 4%. Giao dịch chủ yếu đến từ các nhóm ngành như Thương mại chiếm 24% số giao dịch, Tư vấn chiếm 18%, và Vận tải chiếm 13%. Lượng tiêu thụ trong quý 1 đạt gần 38.000m2, khả quan so với lượng tiêu thụ âm -8.000m2 trong Q4/2020.

Triển vọng

Nguồn cung mới năm 2021 ước tính giảm -26% theo năm, do đó sẽ không gây áp lực lớn lên tình hình hoạt động. Nhu cầu văn phòng được kỳ vọng tăng trưởng khi nhu cầu lao động Tp.HCM được dự báo lên đến 300.000 việc làm trong năm 2021, tăng 10% theo năm, theo Trung tâm Dự báo Nhân lực và Thông tin Thị trường Lao động.

Đến năm 2023, 19 dự án mới dự kiến được đưa vào hoạt động sẽ bổ sung vào thị trường hơn 333.000m2.

KHÁCH SẠN

Tình hình hoạt động

TIÊU ĐIỂM

Nguồn cung giảm mạnh

Thị trường có khoảng 15.000 phòng từ 100 khách sạn, giảm -2% theo quý và -8% theo năm. Sự sụt giảm là do 208 phòng ở một dự án 5 sao và 323 phòng ở bốn dự án 3 sao. Một số chuỗi, bao gồm A & Em và Liberty, đã cắt giảm lượng phòng cung cấp và dịch vụ để cắt giảm chi phí và tập trung nhu cầu vào các địa điểm chính.

17 khách sạn cung cấp tổng cộng 2.400 phòng ở cả ba hạng đang hoạt động như những cơ sở cách ly tạm thời.

Khó khăn trong quý đầu

Ngành du lịch tiếp tục là một trong những ngành bị ảnh hưởng nặng nề nhất bởi đại dịch, đặc biệt là tại các thành phố trong làn sóng dịch thứ 3, bao gồm Tp.HCM. Công suất Q1/2021 là 17%, giảm -3 điểm phần trăm theo quý và -31 điểm phần trăm theo năm. Giá phòng trung bình là 62USD/phòng/đêm, giảm -20% theo năm. Do phụ thuộc lớn vào nguồn khách doanh nghiệp và quốc tế, phân khúc 5 sao bị ảnh hưởng nhiều nhất, với giá phòng giảm -30% theo năm và công suất giảm -35 điểm phần trăm theo năm.

Nhìn chung, ngành du lịch vẫn khó khăn sau một năm đối mặt với các tác động của Covid-19. Đến cuối quý 1, doanh thu từ du lịch giảm -60% theo năm, hơn 80% doanh nghiệp du lịch vẫn còn lại đóng cửa, theo Sở Du lịch TP.HCM.

Những mục tiêu trong năm 2021

Du lịch nội địa vẫn là thị trường chính trong năm nay. Theo Bộ Văn hóa, Thể thao & Du lịch, Việt Nam dự kiến có 80 triệu lượt khách nội địa tạo ra mức doanh thu 16,4 tỷ USD, tăng 20% so với cùng kỳ năm trước. TP.HCM đặt mục tiêu đón trên 30 triệu lượt khách nội địa, chiếm gần 40% con số của cả nước.

Triển vọng

Đến năm 2023 nguồn cung khách sạn sẽ chịu áp lực lớn hơn do sẽ có hơn 3.000 phòng từ các dự án mới cũng như các dự án hoạt động trở lại sau thời gian tạm đóng cửa.

CĂN HỘ DỊCH VỤ

Tình hình hoạt động

TIÊU ĐIỂM

Nguồn cung giảm

Trong Q1/2021, nguồn cung giảm -2% theo quý, do ba dự án đóng cửa và một dự án hạng C cắt giảm nguồn cung phòng cho thuê. Trong khi không có dự án mới. Hạng C bị ảnh hưởng nhiều nhất bởi đại dịch do các chủ thuê phải đối mặt với sự cạnh tranh gây gắt từ phương thức căn hộ mua để cho thuê.

Các dự án mới trì hoãn ngày khai trương. Tuy nhiên, nguồn cung trong chín tháng tiếp theo dự kiến sẽ có khoảng 300 căn hộ dịch vụ từ 4 dự án. Trong đó có 260 căn hộ từ 3 dự án ở khu vực ngoài trung tâm.

Tình hình hoạt động giảm

Tình hình hoạt động tiếp tục xu hướng giảm. Trong Q1/2021, giá thuê trung bình là 22USD/m2/tháng, giảm -2% theo quý. Trong khi công suất thuê trung bình là 63%, giảm -2 điểm phần trăm theo quý. Công suất chủ yếu bị ảnh hưởng từ việc hủy hợp đồng dài hạn và nhu cầu ngắn hạn giảm.

Để thu hút người thuê mới và duy trì các hợp đồng thuê hiện có, chủ nhà đã cung cấp nhiều ưu đãi hơn như giảm giá thuê, tăng phụ cấp điện nước và miễn phí nâng cấp.

Triển vọng khả quan

Về dài hạn, triển vọng phân khúc rất khả quan: dự báo tăng trưởng kinh tế tăng trưởng mạnh, quá trình triển khai vắc xin Covid trên toàn cầu và gia tăng FDI, tất cả đều cho thấy nhu cầu ngày càng tăng. Tuy nhiên, tình hình của phân khúc trong ngắn hạn sẽ tiếp tục bấp bênh, do các chuyến bay thương mại vẫn còn hạn chế đồng thời lượng chuyên gia nước ngoài giảm.

Trong Q1/2021, tổng vốn FDI đăng ký vào TP.HCM là 679 triệu USD, bao gồm 44% vốn FDI bổ sung. Vốn FDI đăng ký mới là trên 117 triệu USD từ 7 dự án mới, đây là mức thấp nhất trong vòng 5 năm. Nguồn vốn FDI trong Q1/2021 chỉ bằng 65% khi so sánh với Q1/2020. Sở Kế hoạch và Đầu tư TP.HCM đặt mục tiêu cho tổng vốn FDI trong năm 2021 của TP.HCM là 5,4 tỷ USD, tăng 1,4 tỷ USD so với cùng kỳ năm trước.

CĂN HỘ

Tình hình hoạt động

TIÊU ĐIỂM

Nguồn cung mới hạn chế

Nguồn cung sơ cấp trong Q1/2021 đạt hơn 4.900 căn, giảm -56% theo quý và -31% theo năm. Tổng nguồn cung mới đạt hơn 2.200 căn từ 2 dự án mới và giai đoạn tiếp theo của 8 dự án hiện hữu, giảm -73% theo quý và -38% theo năm. Trong đó, hai dự án hạng B mới là Masteri Lumiere ở Quận 2 và King Crown Infinity ở Thủ Đức chiếm 33%.

Hạng B dẫn đầu nguồn cung sơ cấp trong Q1 với 57% thị phần. Với các khu đô thị mới, các quận gồm Quận 2, 7 và 9 chiếm 78% nguồn cung sơ cấp Hạng B.

Tình hình hoạt động giảm

Tổng giao dịch trong quý đạt gần 2.100 căn, thấp nhất trong 5 năm, giảm -76% theo quý và -56% theo năm, do nguồn cung sơ cấp thấp. Hai dự án hạng B mới bán tốt với tỷ lệ hấp thụ 86%. Căn hộ diện tích lớn ở các dự án hiện hữu với giá căn cao chiếm tỷ trọng lớn trong nguồn cung sơ cấp khiến tình hình hoạt động giảm. Tỷ lệ hấp thụ trung bình chỉ đạt 42%, giảm mạnh -34 điểm phần trăm theo quý.

Giá bán ghi nhận tăng ở cả ba Hạng, trong đó các giai đoạn tiếp theo của những dự án hiện hữu ghi nhận mức tăng đến 6% so với các đợt mở bán trước đó.

Rủi ro trái phiếu doanh nghiệp

Ngân hàng Nhà nước tiếp tục thắt chặt các phương thức cho vay thương mại khiến tỷ lệ vốn ngắn hạn tối đa cho các khoản vay trung và dài hạn tiếp tục giảm còn 30% vào tháng 10 năm 2023. Trái phiếu doanh nghiệp dần trở thành phương thức huy động vốn thay thế được các doanh nghiệp Bất động sản ưa chuộng. Theo báo cáo Triển vọng Thị trường Trái phiếu Doanh nghiệp Việt Nam của FiinGroup, các chủ đầu tư bất động sản chiếm 38% trong tổng số các doanh nghiệp phát hành trái phiếu, với tổng giá trị hơn 7 triệu USD, tăng 28% theo năm. Từ 2018-2020, tỷ lệ hấp thụ căn hộ tăng hàng năm và đạt 90% vào năm 2020, tuy nhiên, tổng lượng giao dịch căn hộ sẽ là thách thức lớn cho các doanh nghiệp phát hành trái phiếu khi ghi nhận mức giảm trung bình -32%/năm,.

Khu trung tâm trở nên sôi động

Trong 9T/2021, dự kiến có hơn 14.600 căn hộ ở cả ba Hạng sẽ gia nhập thị trường. Nhờ tuyến Metro số 1 chuẩn bị vận hành cũng như tiến độ đường Vành đai 3, các khu đô thị mới ở các quận có tốc độ đô thị hóa cao như Quận 2, 7 và 9, vẫn là nguồn cung chính trong tương lai, chiếm 44% thị phần. Với dự án căn hộ hàng hiệu đầu tiên – Grand Marina ở Quận 1, giá bán khu vực trung tâm dự kiến sẽ đạt mốc cao mới. Thủ tục hành chính cải thiện cũng như việc hoàn thành các cơ sở hạ tầng trọng điểm tương lai sẽ tiếp tục hỗ trợ cho các dự án mới ở khu ngoài trung tâm.

Đến năm 2024, tổng cung dự kiến đạt hơn 112.000 căn hộ, trong đó Hạng B sẽ dẫn dắt với 48% thị phần.

BIỆT THỰ/ NHÀ PHỐ

Tình hình hoạt động

TIÊU ĐIỂM

Nguồn cung sơ cấp thấp

Trong Q1/2021, nguồn cung sơ cấp hơn 470 căn, thấp nhất trong 5 năm qua, giảm -50% theo quý và -59% theo năm. 180 căn từ các dự án mở bán mới, trong khi 63% nguồn cung sơ cấp đến từ hàng tồn kho.

Nguồn cung nhà liền thổ dự kiến sẽ tiếp tục khan hiếm khi Quy hoạch nhà ở Tp.HCM đến 2030 sẽ tiếp tục ưu tiên phát triển nhà ở cao tầng. Trong 10 năm qua, phân khúc nhà thấp tầng chiếm chưa đến 10% nhà ở mới, tỷ lệ này được dự báo tiếp tục sụt giảm trong các năm tới.

Tình hình hoạt động suy giảm

Trong Q1/2021, tổng lượng giao dịch 200 căn giảm -69% theo quý và -65% theo năm. 42% giao dịch đến từ các dự án mới. Nhà phố chiếm đến 67% tổng giao dịch.

Tỷ lệ hấp thụ theo quý đạt 43%, giảm -25 điểm phần trăm theo quý và -7 điểm phần trăm theo năm. Tình hình hoạt động khó khăn do khan hiếm nguồn cung mới và sự gia tăng tỷ trọng các sản phẩm tồn kho khó bán như các căn đã mở bán lâu hoặc có giá bán cao trên 2 triệu USD.

Tăng trưởng tín dụng bất động sản trong Q1 đạt 2,13%, cao hơn tăng trưởng tín dụng chung của cả nước là 2,04%, do lãi suất cho vay mua nhà giảm 0,3-2 điểm phần trăm. Dự báo tăng trưởng kinh tế tích cực thúc đẩy triển vọng phân khúc bất động sản liền thổ. Việt Nam dẫn đầu tốc độ tăng trưởng khu vực Châu Á với tăng trưởng GDP 3% trong năm 2020 và dự báo mức tăng trung bình 7%/ năm trong 5 năm tới, theo Bộ Kế Hoạch và Đầu Tư.

Khu vực ngoại thành

Đến 2023, gần 9.200 nguồn cung mới sẽ mở bán. Bình Chánh chiếm 25% nguồn cung mới, tiếp theo là Quận 9 với 18%, và Quận 2 chiếm 17%.

Nhìn chung tiến độ các dự án tương lai phù hợp với Quy Hoạch Phát triển nhà ở Tp.HCM đến 2030. Dự án tương lai tập trung tại các Quận 7, 9, 12, Thủ Đức và Bình Tân, và các quận huyện ngoại thành Bình Chánh, Nhà Bè, Cần Giờ, Củ Chi và Hóc Môn. Đây là các quận có quỹ đất lớn, phù hợp để phát triển các dự án bất động sản song song và đồng bộ với việc nâng cấp, cải thiện cơ sở hạ tầng